小規模企業共済制度は、小規模企業の個人事業主または会社等の役員の方が事業をやめられたり、退職されたりした場合に、生活の安定や事業の再建を図るための資金をあらかじめ準備しておく共済制度です。いわば「経営者の退職金制度」といえます。

◆ 節税対策として非常に有効です ◆

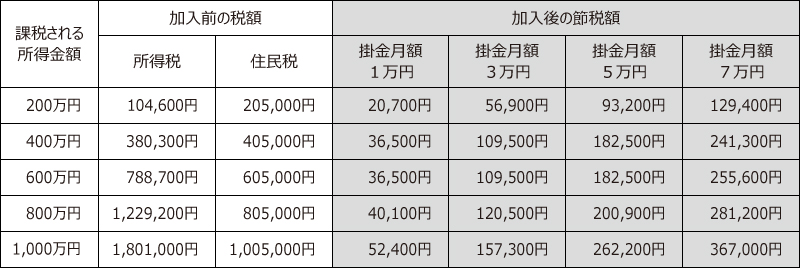

掛金は全額所得控除になりますので、多額の課税される所得金額が見込まれる場合、先1年分の掛金を年払いすることにより節税効果が期待できます!

また、平成23年1月の法改正により専従者等の共同経営者も加入対象となりました。新たに専従者給与からの節税対策が広がりました!

※課税される所得金額とは、総所得金額から基礎控除・扶養控除・社会保険料控除等を控除した後の額で、課税の対象となる額をいいます。 ※税額は平成29年4月1日現在の税率に基づき、所得税は復興特別所得税を含めて計算しています。

住民税均等割については、5,000円としています。

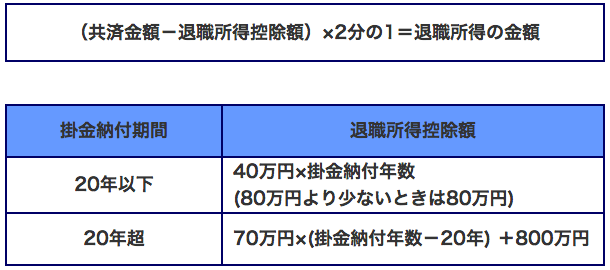

◆ 共済金は退職所得扱いまたは公的年金等の雑所得扱いとなります ◆

少ない金額からでも、早めに加入することをおすすめします。

※今後法改正等により計算方法が変更されることもあります。

| ◆ほんとうに安心・確実なの? |

| 小規模企業共済制度は、法律に基づく制度であり、国が全額出資している独立行政法人中小企業基盤整備機構が運営しています。契約者の方からお預かりしている掛金とその運用収入は、すべて契約者に還元される仕組みで、制度の運営経費は全額国からの交付金により賄われます。 |

| ◆この制度に加入できる人は? |

| 小規模企業共済制度に加入できるのは、次の方々です。 ●常時使用する従業員が20人以下(商業・サービス業では5人以下)の個人事業主及び会社の役員 ● 上記に該当する個人事業主が営む事業の経営に携わる共同経営者(個人事業主1人につき2人まで) ● 事業に従事する組合員が20人以下の企業組合の役員、常時使用する従業員が20人以下の協業組合の役員 ● 常時使用する従業員が20人以下であって、農業の経営を主として行っている農事組合法人の役員 ● 常時使用する従業員が5人以下の弁護士法人、税理士法人等の士業法人の社員 |

| ◆毎月の掛金はどのくらいなの? |

| 掛金月額は1,000円~70,000円の範囲内(500円単位)で自由に選べます。 加入後も掛金月額は増額・減額できます。 |

| ◆掛金は税法上どんなメリットがあるの? |

| 掛金は、全額が「小規模企業共済等掛金控除」として、課税対象所得から控除できます。 |

| ◆共済金はどんな時に受け取れるの? |

| 共済金は廃業時・退職時に受け取れます。満期はありません。 |

| ◆共済金の税法上の取扱いは? |

| 共済金の受取りは、「一括」「分割(10年・15年)」「一括と分割の併用」のいずれかをお選びいただけます。税法上、一括受取りによる共済金は「退職所得扱い」、分割受取りによる共済金は「公的年金等の雑所得扱い」となります。 |

| ◆事業資金も借り入れできるの? |

| 契約者の方は、納付した掛金合計額の範囲内で、事業資金等の貸付けが受けられます。 |

※貸付けの種類

一般貸付け、傷病災害時貸付け、創業転業時貸付け、新規事業展開等貸付け、福祉対応貸付け、緊急経営安定貸付け